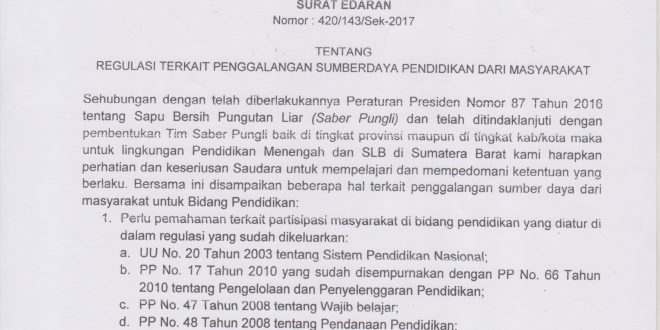

Beberapa waktu yang lalu Presiden Republik Indonesia telah mencanangkan sebuah gerakan yang disebut Gerakan Saber Pungli (Sapu Bersih Pungutan Liar). Gerakan ini dimaksudkan untuk membersihkan segala praktek pungutan liar yang diindikasikan dilakukan oleh para aparatur negara. Sasaran saber pungli adalah kantor-kantor pemerintahan yang memberikan layanan umum. Konsepnya adalah layanan yang diberikan kepada masyarakat merupakan tugas kedinasan yang harus dilaksanakan dengan imbalan gaji bulanan. Jadi tidak ada alasan lain bagi aparatur sipil negara menarik atau menerima “sumbangan” dari masyarakat sebagai imbalan atas pekerjaannya.

Beberapa waktu yang lalu Presiden Republik Indonesia telah mencanangkan sebuah gerakan yang disebut Gerakan Saber Pungli (Sapu Bersih Pungutan Liar). Gerakan ini dimaksudkan untuk membersihkan segala praktek pungutan liar yang diindikasikan dilakukan oleh para aparatur negara. Sasaran saber pungli adalah kantor-kantor pemerintahan yang memberikan layanan umum. Konsepnya adalah layanan yang diberikan kepada masyarakat merupakan tugas kedinasan yang harus dilaksanakan dengan imbalan gaji bulanan. Jadi tidak ada alasan lain bagi aparatur sipil negara menarik atau menerima “sumbangan” dari masyarakat sebagai imbalan atas pekerjaannya.

Tentu saja masih ada item pembiayaan yang diperbolehkan untuk diperoleh dari masyarakat dengan catatan sudah ditetapkan oleh negara melalui peraturan-peraturan yang resmi.

Selain menyasar kantor-kantor pemerintahan, saber pungli juga menyasar sekolah. Sekolah adalah lembaga milik pemerintahan yang mengelola keuangan negara dan bertanggung jawab kepada negara. Untuk itu perlu pemantauan dan pengawasan dalam penggunaan dan pelaporannya. Penggunaan keuangan negara harus disesuaikan dengan perencanaan dan selanjutnya dilaporkan sesuai dengan asas-asas yang telah ditentukan.

Kepala Dinas Pendidikan Provinsi Sumatera Barat, Drs, Burhasman. MM memberi isyarat mengenai larangan Pungli di sekolah. Sekolah sebagai sebuah lembaga pendidikan memiliki tugas dan tanggung jawab kepada negara dan masyarakat. Sebagian tugas yang menjadi kewajiban sekolah adalah pengelolaan keuangan dan pendidikan anak-anak bangsa. Kedua hal ini menjadi bagian yang tidak terpisahkan dimana tugas mendidik memerlukan dukungan keuangan dan pengelolaan keuangan semaksimal mungkin untuk mendidik, melatih, dan membimbing anak didik.

Dalam hal pengelolaan keuangan, sekolah mendapatkan bantuan dari pemerintah berupa Bantuan Operasional Sekolah (BOS). BOS digunakan sesuai peruntukannya yang di tahun 2016 ini ada 13 item yang diperbolehkan yakni 1) Pengembangan Perpustakaan, 2) Kegiatan Penerimaan Peserta Didik Baru (PPDB), 3) Pembelajaran dan Ekstrakurikuler, 4) Ulangan dn Ujian, 5) Pembelian Bahan Habis Pakai, 6) Langganan Daya dan Jasa, 7) Perawatan, Rehab, dan Sanitasi, 8) Pembayaran Honor Bulanan, 9) Pengembangan Profesi Guru dan tenaga Kependidikan, 10) Membantu Siswa Miskin, 11) Pengelolaa Sekolah, 12) Pembelian dan Perawatan Komputer, dan 13) Biaya Lainnya. Selain item yang disebutkan itu sekolah dilarang keras menggunakan uang BOS.

Kenyataannya tidak semua kebutuhan sekolah bisa dipenuhi melalui pendanaan BOS. Ada beberapa kebutuhan atau kegiatan yang harus dilaksanakan oleh sekolah tetapi tidak diperbolehkan menggunakan anggaran BOS. Bila ini terjadi pihak sekolah biasanya berada di persimpangan antara melaksanakan kegiatan tanpa dukungan pembiayaan, tidak melaksanakan kegiatan dengan resiko berkurangnya kegiatan pembinaan siswa, atau melaksanakan kegiatan dengan resiko melanggar ketentuan penggunaan keuangan.

Bila alternatif melaksanakan kegiatan tanpa dukungan pembiayaan yang dipilih maka sekolah akan terasa berat. Walaupun tidak dipungkiri bahwa semua kegiatan mesti dengan beaya namun melaksanakan kegiatan tanpa pembiayaan yang memadai sungguh memberatkan dalam pelaksanaannya. Tugas pokok dan fungsi guru adalah mengajar dan mendidik siswa. Bila guru diberi tugas tambahan untuk melaksanakan kegiatan yang lain di sekolah yang diinginkan adalah lancarnya kegiatan yang menjadi tanggung jawabnya. Dan untuk itulah diperlukan dukungan pembiayaan.

Sesuai dengan tugasnya sekolah memfasilitasi dan membimbing anak didik untuk berkembang sesuai dengan bakat dan minatnya. Untuk mendukung tugasnya sekolah memaksimalkan penggunaan keuangan sekolah sesuai dengan peruntukannya. Laporan yang diberikan juga diupayakan bersifat terbuka dan transparan. Semunya demi perkembangan mutu pendidikan khususnya dalam pengelolaan sekolah dan anak didiknya. Untuk itu bila memang ada kegiatan yang tidak diperbolehkan untuk dilaksanakan sekolah pun tidak akan berkeberatan. Yang diperlukan adalah adanya ketentuan yang baku dan jelas agar integritas sekolah tetap terjaga. Namun demikian larangan terhadap pelaksanaan kegiatan tertentu juga harus mempertimbangkan proses pembimbingan karakter anak didik. Jangan sampai program yang bagus untuk pengembangan karakter malah dilarang hanya karena adanya persepsi dan kekhawatiran pada pengelolaan keuangannya.

Harapannya sekolah tetap mempunyai keleluasaan dalam merancang dan melaksanakan tugas pengembangan karakter anak didik dengan catatan pelaporan keuangan dilaksanakan secara transparan dan bertanggung jawab. Dengan demikian integritas sekolah tetap terjaga dan karakter anak didik tetap dapat dikembangkan dengan sebaik-baiknya.